新闻中心

了解行业最新资讯、签里眼最新动态

立即咨询

发布时间:2025-03-10

浏览量:521

接上一篇“贷款中介没资质,居间合同无效、中介费可以不用付?”的探讨,我们继续深入这一话题。众所周知,即便贷款中介机构不具备相关资质,其所提供的“合法撮合,不碰资金”的中介服务在本质上仍是合法的。当客户以“贷款中介无资质,合同因此无效”为由拒绝支付中介费时,若所签署的居间合同本身合法合规,那么客户仍需依据合同条款支付应有的中介费用。

然而,在贷款中介行业中,还存在着一批以个人名义从事服务的中介者。他们常常遭遇这样的困境:客户在享受了中介服务之后,却以“融资居间服务应由监管部门批准的机构提供,个人贷款中介不具备相应资质,因此双方签订的《融资居间服务合同》应属无效”等理由,公然“跳单”或拒绝支付中介费用。

那么,个人从事贷款中介服务是否真的因为没有相关资质,就算签订了《贷款居间合同》也会被法院认定为无效呢?为了解答这一疑问,我们不妨来看看法院是怎么样认定的。

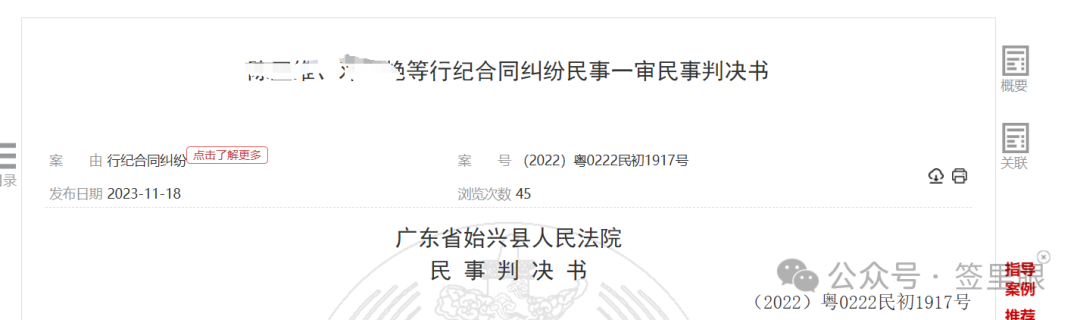

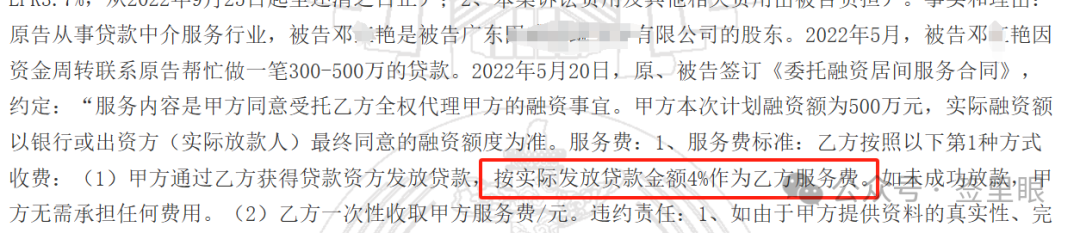

贷款300万,被“跳单”

中介向客户索赔12万元

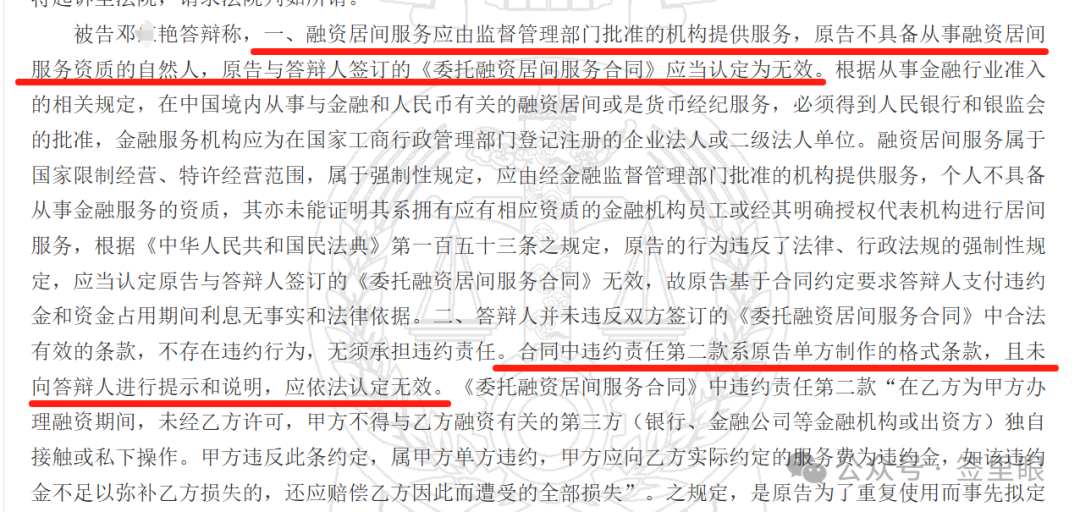

被告邓某艳的辩护:

融资居间服务应由经金融监督管理部门批准的机构提供,原告作为个人不具备资质,合同无效。合同中的违约责任条款为格式条款,未向被告提示和说明,应认定无效。原告未能按照约定提供四大银行的贷款服务,且合同未实际履行,仅停留在初始讨论阶段,无需支付服务费。

没资质“跳单”

上法庭,该付还得付

从上述司法案例来看,以个人名义从事贷款中介业务,哪怕个人未经工商登记注册,未经备案,也不具备贷款中介的资质,但其个人提供贷款中介服务的行为没有违反法律及行政法规的强制性规定,且提供的居间服务符合《民法典》关于中介合同的规定,那法院也是认可的。这一点在《银行业监督管理法》《非法金融活动取缔办法》《网络借贷信息中介机构业务活动管理暂行办法》,个人及普通中介企业虽无金融牌照不得直接放贷或吸储,但提供信息撮合、流程协助等中介服务并不违法。

同时,我们内置了由专业律师精心撰写的标准化居间合同模板,实现模板化风控,帮助中介朋友规避因合同条款瑕疵而可能导致的法律纠纷和败诉风险。

电子签名+在线签约的功能,让签约过程更加便捷高效。而区块链存证技术,则对意愿告知确认环节进行了全程录音录像,并叠加时间戳,通过司法级区块链进行存证。这样,一旦遇到纠纷,系统就能快速还原业务真实场景,提供确凿的证据支持,确保中介朋友的权益得到有力维护。

扫码识别,免费试用

AI视频双录

远程视频双录