新闻中心

了解行业最新资讯、签里眼最新动态

立即咨询

发布时间:2025-02-10

浏览量:531

这几天国产AI大模型DeepSeek在全世界简直杀疯了!

自DeepSeek发布以来,迅速霸占了全球超过一百个应用市场的下载榜首,强大的技术实力也立即引发美国、澳大利亚等多国接连宣布对其封杀(如美国国会2月最新提案《2025年美国人工智能能力与中国脱钩法案》中称,下载使用中国AI模型(如DeepSeek),个人坐牢20年罚款100万美元,企业罚款1亿美元)。

然而,未削弱DeepSeek在国内的火爆势头,相反,科技巨头如阿里、华为等纷纷争相宣布上线DeepSeek大模型,这热度,真是持续飙升啊!不光是在科技圈,医疗、金融等各行各业也都开始琢磨着怎么用它。

就拿贷款中介经常接触的银行来说吧,2月5日,江江苏银行就宣布推出集成了DeepSeek部分模型能力,推出了个“智慧小苏”服务平台,为大众提供智能合同质检、自动化估值对账等功能。

在贷款领域,DeepSeek同样成为贷款中介和借款人一个不可或缺的辅助工具。对于贷款中介而言,DeepSeek凭借其强大的大数据挖掘能力,精准捕捉潜在客户线索,助力中介高效规划新媒体内容策略,系统整理客户资料,并量身定制贷款产品方案,极大地提升了工作效率与服务品质。

借款人在咨询银行或贷款中介之前,往往对银行贷款产品的种类、利率以及自身征信情况能获得的贷款额度等信息一无所知。借款人询问DeepSeek快速了解市面上各种贷款产品的特点和要求,并根据自身情况判断大致合适贷款产品,贷款难度等;

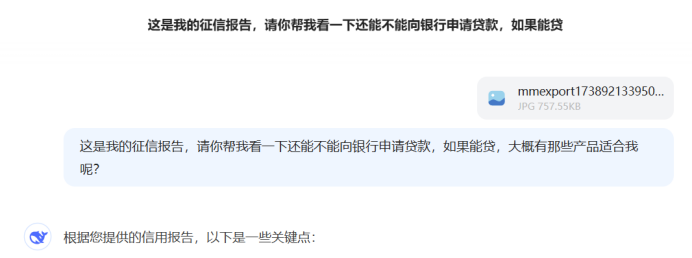

同样,作为专为贷款中介提供视频电子签服务的我们,也好奇去试用一下,尝试上传了一份借款人朋友的征信报告到DeepSeek系统“深度思考”一下,让它基于这份征信报告,提供一份大概贷款方案。

我仅上传了征信报告,DeepSeek的回应主要集中在信息的整理上,其提供的贷款方案相对宽泛,缺乏具体的针对性,因此参考价值有限。于是,进一步补充借款人朋友的其他信息进行了第二次咨询:

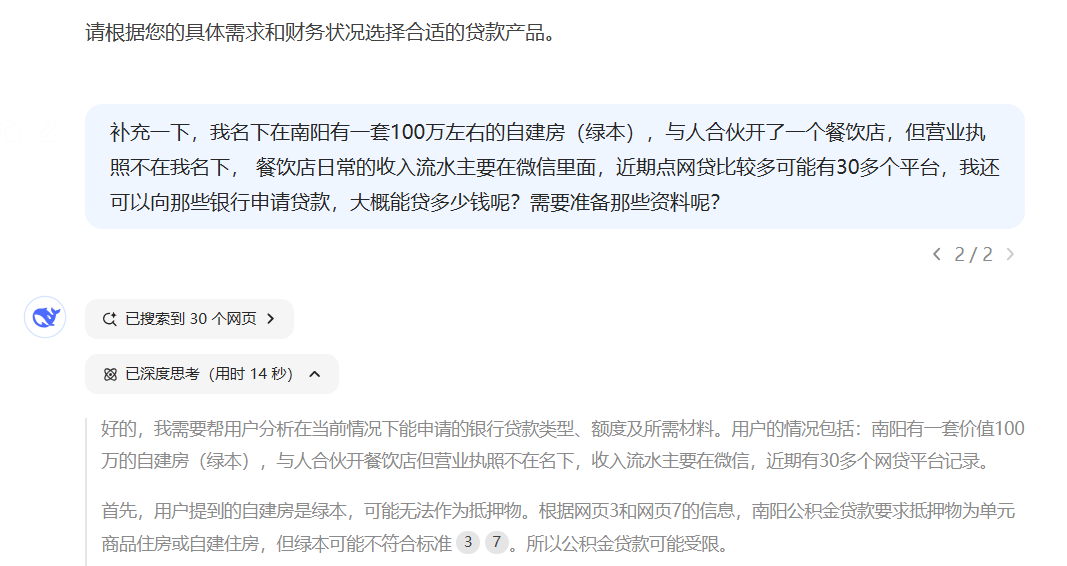

整体来说,DeepSeek的回答,如果是对于一个完全小白的借款人来说,具有部分的参考性,如果对于想要贷款的借款人,小编还是建议找专业的人咨询以获得更精准和全面的指导。

扫码识别,免费试用

AI视频双录

远程视频双录